【流媒体网】摘要:QuestMobile数据显示,中国移动互联网活跃用户规模缓慢增至11亿,2018年上半年仅增长2千万,线上流量增长的瓶颈已现。

2018上半年的互联网世界,各种生机蓬勃、令人心潮澎湃的故事轮番上演,同时也充斥着各种生死存亡、残酷异常的时刻。

摆在所有互联网企业们面前的目标和挑战是一致的:智能手机红利消失,用户增长趋缓,如何寻求应对措施,来维持整体营收的再增长?这也是互联网江湖再洗牌的一个过程,有人成功探索出了创造增量的路径,有人找到了盘活存量的方式,当然也有人举路无门,只能在腥风血雨中面临被淘汰的危机。

QuestMobile数据显示,中国移动互联网活跃用户规模缓慢增至11亿,2018年上半年仅增长2千万,线上流量增长的瓶颈已现。

中国移动互联网大格局虽然没有发生什么变化,依旧是巨头垄断下的二八原则,五大派系占据总时长超过75%。然而,伴随着今日头条的崛起,腾讯系、百度系、阿里系的流量和用户使用时长,均受到较大影响,这已是明显的“存量”之争。

互联网下半场竞争日趋残酷,是否还有全新市场机遇?各大巨头们都找到“出路”了吗?独角兽们又表现如何?怎样去创造增量、盘活存量?

1、新一波独角兽的IPO潮,即便流血也要上市

2018互联网公司上市潮,来得格外迅猛,一大批万众期待的独角兽们,以迅雷不及掩耳之速,提交了上市申请书。小米、美团、滴滴、今日头条、爱奇艺、映客、同程艺龙、斗鱼、腾讯音乐等明星公司,不是已经上市,就是在IPO的路上。

可以说,从市场行情来看,现在并不是上市最有利的时间,流血上市成大概率事件。不过,硬着头皮也要上了,因为未来可能更糟。今年以来,一级市场遭遇继2015年后的又一次资本寒冬,募资难全面爆发。有机构人士预测,与去年同期相比,今年下半年流入一级市场的资金将会出现断崖式下跌,至少减少50%-60%,甚至可能减少70%-80%。

再加上,在用户红利消失的大背景下,互联网公司发展速度迎来拐点,基本上,不再可能出现指数级增速了。市场容量有限,独角兽扎堆上市,早上总比晚上强,趁着潮水还未完全退却。

2、微信风头强劲,小程序成生态流量新红利

微信和QQ基本上已经覆盖了全体中国网民,这也意味着从用户增长层面,腾讯已经很难再创造出漂亮的数据。这就决定了,为了维持流量和营收的增长,腾讯的路径是基于生态内的流量再开发。

幸运的是,被腾讯“赋予厚望”的小程序,在2018上半年迎来爆发。依托微信庞大的生态流量,小程序爆发式增长月活至4 亿。数据显示,2018 年3 月,微信小程序月活跃人数增长至4.05 亿人。截止6月,已有近100万个小程序,微信生态正在成为新的流量洼地吸引各路玩家进入。

小程序激活10 亿用户生态流量,电商及游戏爆款先出,各行各业有望全面开花,迎接流量红利窗口期。

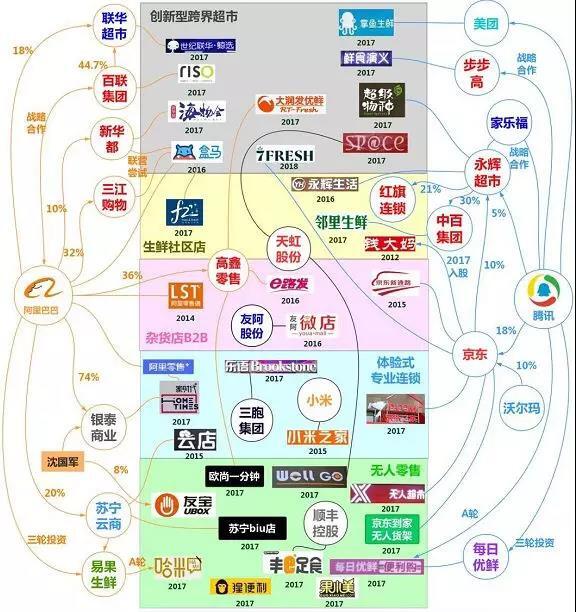

3、新零售来势汹涌,去线下抢占流量和入口

面对线上流量瓶颈,阿里的应对战略是“新零售”,去线下要流量。2017年,阿里巴巴在新零售战线不断“买买买”,持续刷了一整年的屏。2018上半年,终于迎来了腾讯的出手,腾讯开始走向前台,与阿里正面交锋。

腾讯的高调入局,也将这轮新零售浪潮推入到一个新的阶段。对于线下零售商而言,就是“站队”、“认亲”和选择阵营的问题。毕竟,那些选择不站队,或者那些没有机会选择站队的公司,很快就会消失在激烈的竞争中。

阿里、腾讯布局零售,二者的布局思路和打法差异明显,阿里构建的是以自己为中心的强连接体系,而腾讯主要进行赋能,构建的是去中心化的弱连接体系。

4、短视频“魔性有毒”,引发TABJ“四国杀”

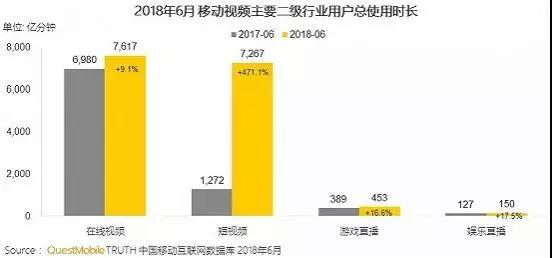

短视频到底多能“Kill Time”?数据显示,2018上半年,短视频用户总使用时长占比同比增长3倍,而且使用时长占比已经超过综合资讯。同时,短视频对即时通讯和在线视频产生了较大“威胁”,后两者在整体移动网民时长中的占比呈现下降趋势。

在从视频行业数据看,短视频用户使用时长增长4.7倍,与在线视频用户使用时长已旗鼓相当。

数据说明了一切,无怪乎,腾讯、阿里、百度在今年上半年均推出了“类抖音”产品,而且微信与抖音之间的摩擦,不断升级。毕竟,抖音“Kill Time”的能力,确实已经让腾讯系、阿里系、百度系旗下的娱乐和社交产品,受到较大影响。

5、互联网激战三四线,全新独角兽涌现

TABJ这些巨头,花了大力气去做渠道下沉,抢占低线市场。然而,一个很有趣的现象是,即便创业者们的生存空间越来越逼仄,仍会突然发现一批新的APP横空出世,好像一瞬间变得火爆了。

拼多多、快手、趣头条,这些APP的特点是,往往成立时间不长,但是通过渠道下层以及长尾流量,走“农村包围城市”之路,瞬间变成一款全民应用。

以拼多多为例,“拼团”、“砍价”、“分享立减”等社交裂变的模式,成功吸引大批三四线城市用户。在电商这条格局非常稳定的赛道上,拼多多硬生生闯出一条“血路”,凭借社交裂变跻身三甲。

6、跨界和降维打击,更加常见、更加宽泛

在存量市场中,互联网企业只能靠拓展业务线,提供更多服务,才能提升用户粘性,留住用户更多的时间。这其中,互联网公司之间边界日趋模式,跨界竞争无处不在,擦肩走火不可避免。

头条美团滴滴,TMD三家的拓展之路,正是互联网下半场的缩影,“不为自己设边界”。

今日头条已经从一个单纯的信息聚合平台拓展为多元化矩阵,覆盖多类用户,以多入口联合,实现对垂直领域的降维打击。美团生态致力于成为满足用户生活和娱乐的服务平台,成为线下服务数据最大入口,最新的动作是对共享出行和酒店票务的布局。为了应对市场竞争,滴滴也在进军外卖市场,以及布局共享单车市场。

7、互联网巨头越来越重视整合,以及精耕细作

虽然互联网巨头们更愿意走“扩张战略”,去战场上攻城略地,不过,当“无限扩张”变得越来越难之时,巨头们必须也要学会真正精耕细作,挖掘既有用户更大的价值。

以广告业务为例,包括腾讯、阿里、百度在内的三大巨头,今年的侧重点即整合内部生态资源,减少内耗,同时去赚“全链路”的钱。

ONE Tencent、Uni Marketing、OMNIMarketing,三大营销战略的本质是一样的,巨头们开始集中发力做全生态、全链路、全渠道的全域营销,在流量转化部分,智能营销、品牌营销、效果营销,齐头并进,形成合力,为广告主提供更为全面的服务。

8、加大热门综艺投放力度,转化传统媒体受众

随着流量红利的不断衰退,线上获客的成本越来越高,互联网产品需要在大众媒体上做撒网式投放。在资金充足的情况下,寻求综艺投放几乎是必然的选择。

数据显示,2018上半年,互联网企业品牌类营销投入在增加,参与综艺赞助的互联网企业数量较2017年翻倍。2018年上半年TOP20综艺节目中,互联网企业参与赞助了3/4的节目。

尤其是快手和抖音、火山,进行了“承包电视台式”的投放行为,对头部综艺的争夺,已经到了疯狂的“刷屏”级别。

9、数字货币虽然“颓了”,但区块链技术落地应用势不可挡

今年上半年,科技领域没有比区块链更火热的事情了。币圈一天,人间一年,这个号称比互联网价值还高十倍的技术,一度被业界打上“伟大”“颠覆” “冲击”等等标签。

从半年的时间节点看区块链,如今,近乎被神化的区块链背后,终于“返璞归真”。加密货币交易所,近来颓废了不少,早没有了年初的势如破竹。瀑布般下跌的币价行情,刺激着投资者神经,总在以为可以反弹时到达新的低点。

值得“欣慰”的是,在币圈哀鸿遍野之际,区块链的落地应用却势不可挡。币圈的大震荡使得大量资本出走,也许是一件好事,资本将会更加理性,转移到真正靠谱的区块链研究上。一批成熟的头部企业,也在推出相关区块链落地项目:港版支付宝推出区块链跨境转账,便民利民;苏宁金融上线区块链黑名单共享平台系统;腾讯发布区块链游戏《一起来捉妖》……

10、共享经济“凉了”,投资机构越来越“现实”了

2017年,共享经济以燎原之势火遍投资圈,颇有万物共享的趋势。然而,大多数共享项目只是昙花一现,共享雨伞,共享充电宝在热门半年后即趋向沉寂。

今年上半年还活跃在市场的共享单车、共享汽车和无人货架日子也不好过。可以看到,摩拜已经“卖身”美团,较上一轮融资,几乎没有溢价。ofo拒绝被收购,只能采取大收缩战略,媒体时不时就会传“资金链断裂”……

在新的一轮经济周期中,市场一定会走向价值回归阶段。钱会慢慢地流向那些看起来估值合理,有确定的盈利预期,并且具有合理或较好增长性的公司。互联网公司们,需要找到更加符合经济结构的价值增长,关注企业内生的价值。

写在最后

移动红利消失,用户增长趋缓,面对更残酷的竞争,互联网企业比拼的就是,谁能够更快创造增量、更好地盘活存量,把短期效益目标和长期战略发展目标相结合,双线并行,不断用实际行动突破业务边界,持续拓展资本市场的想象空间。

责任编辑:吕佩

相关文章

今日聚焦更多

24小时热文

流 • 视界

专栏文章更多

- [常话短说] 【重磅】全国广电业务一体化迈出关键一步! 2025-04-03

- [常话短说] 【解密】全国广电工程公司 2025-03-26

- [常话短说] 【解局】广电700M,迎高光时刻! 2025-03-25

- [常话短说] 【解局】广电上市公司财报分析! 2025-03-21

- [常话短说] 【解局】广电5G有个重要推动! 2025-03-19